pour l'exercice terminé le 31 mars(en milliers de dollars)

Résultats projetés de 2022-2023

Résultats prévus de 2023-2024

Charges

Examens en matière de sécurité nationale et de renseignement et enquêtes sur les plaintes

8,967

11,540

Services internes

9,583

12,060

Total des charges

18,550

23,600

Revenus

Revenus divers

–

–

Total des revenus

–

–

Coût de fonctionnement net après le financement du gouvernement et les transferts

18,550

23,600

Les notes complémentaires font partie intégrante de l’état des résultats prospectif.

Notes à l’état des résultats prospectif (non audité)

1. Méthodologie et hypothèses importantes

L’état des résultats prospectif a été établi en fonction des priorités du gouvernement et des plans ministériels qui sont décrits dans le plan ministériel.

Les renseignements présentés dans les résultats projetés de l’exercice 2022-2023 sont fondés sur les résultats réels en date du 30 novembre 2022 et sur les prévisions pour le reste de l’exercice. Des prévisions ont été réalisées pour les résultats prévus de l’exercice 2023-2024.

Les principales hypothèses qui sous-tendent les prévisions sont les suivantes :

L’Office de surveillance des activités en matière de sécurité nationale et de renseignement (OSSNR) poursuivra son expansion importante au cours de la prochaine année.

De grands efforts de recrutement seront faits dans tous les secteurs d’activité pour obtenir 100 équivalents temps plein (ETP). Les projets d’investissements dans les locaux,

l’infrastructure et les systèmes se poursuivront en appui au nouveau mandat élargi et à l’effectif augmenté de l’OSSNR.

Ces hypothèses sont adoptées en date du 8 décembre 2022.

2. Variation et évolution des prévisions financières

Même si tous les efforts ont été déployés pour prévoir les résultats définitifs pour le reste de l’exercice 2022-2023 et pour 2023-2024, les résultats réels des deux exercices risquent de différer des prévisions financières présentées, et l’écart pourrait être important.

Lors de la préparation de présent état des résultats prospectif, l’OSSNR a établi des estimations et des hypothèses à l’égard d’événement futurs. Ces estimations et hypothèses pourraient différer des résultats financiers réels subséquents. Elles sont fondées sur l’expérience et d’autres facteurs, notamment les prévisions relativement aux événements futurs qui sont considérées comme raisonnables compte tenu des circonstances, et sont évaluées de façon continue.

Les facteurs qui pourraient donner lieu à des écarts importants entre l’état des résultats prospectif et l’état des résultats historique incluent :

le moment et le montant des acquisitions et des aliénations de biens immobiliers, d’installations de production et d’équipements qui peuvent influer sur les gains ou les pertes et les charges d’amortissement;

la mise en œuvre de nouvelles conventions collectives;

les modifications supplémentaires au budget de fonctionnement en raison de nouvelles initiatives ou des rajustements techniques mis en œuvre plus tard au cours de l’exercice.

Une fois que le plan ministériel est déposé au Parlement, l’OSSNR ne fera pas de mise à jour des prévisions, quelles que soient les modifications apportées aux ressources financières dans les budgets supplémentaires des dépenses. Les écarts seront expliqués dans le rapport ministériel sur les résultats.

3. Sommaire des principales conventions comptables

L’état des résultats prospectif a été préparé conformément aux conventions comptables du gouvernement du Canada en vigueur pour l’exercice 2022-2023 et s’appuie sur les normes comptables canadiennes pour le secteur public. La présentation et les résultats qui découlent de l’utilisation des conventions comptables énoncées ne donnent lieu à aucune différence notable par rapport aux normes comptables canadiennes pour le secteur public.

Les principales conventions comptables sont les suivantes :

(a) Charges

Les charges sont généralement comptabilisées lorsque les biens sont reçus ou les services sont rendus et comprennent les charges de fonctionnement liées au personnel, services professionnels et spéciaux, réparation et à l’entretien, services publics, fournitures et approvisionnement, ainsi que l’amortissement des immobilisations corporelles. Les autres charges incluent des provisions qui tiennent compte des changements de la valeur des actifs et des passifs, y compris les provisions pour créances douteuses, les prêts, les placements, les avances et la désuétude des stocks. De plus, les charges incluent l’utilisation des stocks et des charges payées d’avance ainsi que d’autres.

(b) Revenus

Les revenus non disponibles pouvant maintenant être dépensés ne peuvent servir à acquitter les passifs du ministère. Bien que l’on s’attende à ce que l’administrateur général maintienne le contrôle comptable, il n’a pas l’autorité pour disposer des revenus non disponibles pouvant maintenant être dépensés. Par conséquent, les revenus non disponibles pouvant maintenant être dépensés sont gagnés pour le compte du gouvernement du Canada et sont présentés en réduction de montant brut des revenus de l’entité.

4. Autorisations parlementaires

Le ministère est financé par le gouvernement du Canada au moyen d’autorisations parlementaires. La formule de comptabilisation des autorisations consenties au ministère ne correspond pas à celle des rapports financiers établis selon les principes comptables généralement reconnus, étant donné que les autorisations sont principalement fondées sur les besoins de trésorerie. Les postes comptabilisés dans l’état des résultats prospectif d’un exercice donné peuvent être financés au moyen d’autorisations parlementaires approuvées au cours de l’exercice précédent, de l’exercice en cours ou d’exercices futurs. Par conséquent, le coût de fonctionnement net du ministère pour l’exercice diffère suivant qu’il est calculé selon les principes du financement public ou selon la méthode de comptabilité d’exercice. Les différences sont rapprochées dans les tableaux suivants :

(a) Rapprochement du coût de fonctionnement net et des autorisations demandées (en milliers de dollars)

(en milliers de dollars)

Résultats projetés de 2022-2023

Résultats prévus de 2023-2024

Coût de fonctionnement net avant le financement du gouvernement et les transferts

18,550

23,600

Ajustements pour les postes ayant une incidence sur le coût de fonctionnement net, mais qui n'ont

pas d'incidence sur les autorisations :

Amortissement des immobilisations corporelles

(668)

(431)

Services fournis gratuitement par d’autres ministères

(1,245)

(1,486)

Augmentation des indemnités de vacances et congés compensatoires

82

(4)

Augmentation des avantages sociaux futurs

34

(4)

Remboursement de charges des exercices antérieurs

(22)

(49)

Total des éléments ayant une incidence sur le coût de fonctionnement net, mais qui n'ont pas d'incidence sur les autorisations

(1,819)

(1,974)

Ajustements pour les éléments sans incidence sur le coût de fonctionnement net, mais ayant une incidence sur les autorisations :

Acquisition d'immobilisations corporelles

3,988

1,399

Augmentation des stocks

–

–

Augmentation des charges payées d’avance

(10)

(16)

Total des postes qui n’ont pas d’incidence sur le coût de fonctionnement net, mais qui ont une incidence sur les autorisations

3,978

1,383

Autorisations demandée prévue pour être utilisées

20,709

23,009

(b) Autorisations fournies/demandées (en milliers de dollars)

(en milliers de dollars)

Résultats projetés de 2022-2023

Résultats prévus de 2023-2024

Autorisations fournies/demandées

Crédit 1 : Dépenses de fonctionnement

26,523

21,254

Montants des postes législatifs

1,728

1,755

Autorisations fournies/demandées totales

28,251

23,009

Moins : Autorisations inutilisées estimées autres rajustements

Déclaration de responsabilité de la direction englobant le contrôle interne en

matière de rapports financiers

La responsabilité de l'intégrité et de l'objectivité des états financiers ci-joints pour l'exercice s'étant terminé le 31 mars 2022, de tous les renseignements qui y figurent incombe à la direction du Secrétariat de l'Office de surveillance des activités en matière de sécurité nationale et de renseignement (OSSNR). Ces états financiers ont été préparés par la direction à partir des politiques comptables du gouvernement, lesquelles s'appuient sur les normes comptables canadiennes du secteur public.

Management is responsible for the integrity and objectivity of the information in these financial statements. Some of the information in the financial statements is based on management’s best estimates and judgment, and gives due consideration to materiality. To fulfill its accounting and reporting responsibilities, management maintains a set of accounts that provides a centralized record of the NSIRA’s financial transactions. Financial information submitted in the preparation of the Public Accounts of Canada, and included in the NSIRA’s Departmental Results Report, is consistent with these financial statements.

Management is also responsible for maintaining an effective system of internal control over financial reporting (ICFR) designed to provide reasonable assurance that financial information is reliable, that assets are safeguarded and that transactions are properly authorized and recorded in accordance with the Loi sur la gestion des finances publiques and other applicable legislation, regulations, authorities and policies.

La direction veille également à assurer l'objectivité et l'intégrité des données figurant dans ses états financiers en choisissant soigneusement des employés qualifiés et en assurant leur formation et leur perfectionnement, en prenant des dispositions pour assurer une répartition appropriée des responsabilités, en établissant des programmes de communication pour faire en sorte que tous les membres de l'OSSNR sont au fait des règlements, des politiques, des normes et des pouvoirs de la direction, et en procédant tous les ans à une évaluation fondée sur le risque de l'efficacité du système de CIRF.

Le système de CIRF est conçu pour atténuer les risques à un niveau raisonnable fondé sur un processus continu qui vise à

identifier les risques clés, à évaluer l'efficacité des contrôles clés associés, et à apporter les ajustements nécessaires.

A risk-based assessment of the system of ICFR for the year ended March 31, 2022 was completed in accordance with the Treasury Board Policy on Financial Management and the results and action plans are summarized in the annex.

Les états financiers de l'Office de surveillance des activités en matière de sécurité nationale et de renseignement n'ont pas été vérifiés.

Encaisse utilisée pour les activités d'investissement en immobilisations

3,114

1,353

Encaisse nette fournie par le gouvernement du Canada

17,553

12,401

Notes aux états financiers (non audité)

1. Pouvoirs et objectifs

L'Office de surveillance des activités en matière de sécurité nationale et de renseignement a été créée le 12 juillet 2019 en vertu de la Loi sur l'Office de surveillance des activités en matière de sécurité nationale et de renseignement (Loi sur l'OSSNR).

L'agence est un secteur de l'administration publique fédérale comme l'indique la colonne 1 de l'annex1 I.1 de la Loi sur la gestion des finances publiques et rend compte au Parlement par l'entremise du Premier ministre.

L'agence a pour mandat d'examiner toutes les activités fédérales de sécurité nationale et de renseignement, afin de s’assurer qu’elles sont légales, raisonnables et nécessaires. L’agence examine également les plaintes du public concernant les principaux organismes et activités de sécurité nationale.

Afin d'obtenir son résultat stratégique et des résultats pour la population canadienne, l'OSSNR élabore ses plans et ses priorités en

fonction des programmes centraux ci-après :

Examens en matière de sécurité nationale et de renseignement et enquêtes sur les plaintes

L’Office de surveillance des activités en matière de sécurité nationale et de renseignement surveille les activités du gouvernement du Canada en matière de sécurité nationale et de renseignement afin de déterminer si elles sont légales, raisonnables et nécessaires. Il enquête sur les plaintes du public qui se rapportent aux activités du Service canadien du renseignement de sécurité (SCRS), au Centre de la sécurité des télécommunications (CST) ou aux activités de sécurité nationale de la GRC, ainsi que sur certaines autres plaintes liées à la sécurité nationale. Cet examen indépendant permet de renforcer le cadre de responsabilisation applicable aux activités de sécurité nationale et de renseignement qui sont réalisées par les institutions du gouvernement du Canada, en plus de préserver la confiance du public à cet égard.

Services internes

Les services de soutien internes sont des groupes d'activités et de ressources connexes qui sont gérés de façon à répondre aux besoins

des programmes et des autres obligations générales d'une organisation. Ces groupes sont : services de gestion et de surveillance,

services des communications, services juridiques, services de gestion des ressources humaines, services de gestion des finances, services

de gestion de l'information, services des technologies de l'information, services de gestion des biens, services de gestion du matériel,

services de gestion des acquisitions et autres services administratifs. Les services internes comprennent uniquement les activités et les

ressources destinées à l'ensemble d'une organisation et non celles fournies à un programme particulier

2. Sommaire des principales conventions comptables

Ces états financiers ont été préparés conformément aux conventions comptables du gouvernement énoncées ci-après, lesquelles

s'appuient sur les normes comptables canadiennes pour le secteur public. La présentation et les résultats qui découlent de l'utilisation

des conventions comptables énoncées ne donnent lieu à aucune différence importante par rapport aux normes comptables canadiennes

pour le secteur public.

Les principales conventions comptables sont les suivantes :

(a) Autorisations parlementaires

L'OSSNR est financé par le gouvernement du Canada au moyen d'autorisations parlementaires. La présentation des autorisations consenties au ministère ne correspond pas à la présentation des rapports financiers selon les principes comptables généralement reconnus étant donné que les autorisations sont fondées, dans une large mesure, sur les besoins de trésorerie. Par conséquent, les postes comptabilisés dans l’état des résultats et de la situation financière nette ministérielle ainsi que dans l’État de la situation financière ne sont pas nécessairement les mêmes que ceux qui sont prévus par les autorisations parlementaires. La note 3 présente un rapprochement entre les deux méthodes de présentation des rapports financiers. Les montants des résultats prévus inclus dans les sections « Charges » et « Revenus » de l’État des résultats et de la situation financière nette ministérielle correspondent aux montants rapportés dans l’État des résultats prospectifs intégrés au Plan ministériel 2021-2022. Les montants des résultats prévus inclus dans la section « Financement du gouvernement et transferts » de l’État des résultats et de la situation financière nette ministérielle et dans l’État de la variation de la dette nette ministérielle ont été préparés aux fins de gestion interne et n’ont pas été publiés précédemment.

(b) Encaisse nette fournie par le gouvernement du Canada

L'OSSNR fonctionne à l'aide du Trésor, qui est administré par le Receveur général du Canada. La totalité de l'encaisse reçue par l'OSSNR est déposée au Trésor, et tous les décaissements faits par l'OSSNR sont prélevés sur le Trésor. L'encaisse nette fournie par le gouvernement est la différence entre toutes les entrées de fonds et toutes les sorties de fonds, y compris les opérations entre les ministères au sein du gouvernement fédéral.

(c) Le montant à recevoir du Trésor (ou à lui verser)

Le montant à recevoir du Trésor (ou à lui verser) découle d'un écart temporaire entre le moment où une opération affecte les

autorisations de l'OSSNR et le moment où elle est traitée par le Trésor. Le montant à recevoir du Trésor correspond au montant net de

l'encaisse que l'OSSNR a le droit de prélever du Trésor sans autre affectation d'autorisations pour s'acquitter de ses passifs.

(d) Charges

Les indemnités de vacances et de congés compensatoires sont passés en charges au fur et à mesure que les employés en acquièrent

les droits en vertu de leurs conditions d'emploi.

Les services fournis gratuitement par d'autres ministères pour les locaux, les cotisations de l'employeur aux régimes de soins de

santé et de soins dentaires et les indemnités des accidentés de travail sont comptabilisés à titre de charges de fonctionnement à leur

valeur comptable.

(e) Avantages sociaux futurs

Prestations de retraite : i. Prestations de retraite : Les employés admissibles participent au Régime de retraite de la fonction publique, un régime d'avantages sociaux administré par le gouvernement du Canada. Les cotisations du secrétariat de l’OSSNR au régime sont passées en charges dans l'exercice au cours duquel elles sont engagées et représentent l'obligation totale du secrétariat découlant du régime. La responsabilité du secrétariat de l’OSSNR relative au régime de retraite se limite aux cotisations versées. Les excédents ou les déficits actuariels sont constatés dans les états financiers du gouvernement du Canada, répondant du régime.

Indemnités de départ : L'accumulation des indemnités de départ pour les départs volontaires a cessé pour les groupes d'employés exigibles. L'obligation restante est calculée à l'aide de l'information provenant des résultats du passif déterminé sur une base actuarielle pour les indemnités de départ pour l'ensemble du gouvernement.

(f) Débiteurs

Les débiteurs sont initialement comptabilisés au coût et lorsque nécessaire, une provision pour moins-value est comptabilisée afin de

réduire la valeur comptable des débiteurs à des montants qui correspondent approximativement à leur valeur de recouvrement nette.

(g) Immobilisations corporelles

All tangible capital assets having an initial cost of $10,000 or more are recorded at their acquisition cost. Tangible capital assets do not include immovable assets located on reserves as defined in the Indian Act, works of art, museum collection and Crown land to which no acquisition cost is attributable; and intangible assets.

Les stocks sont évalués au coût et sont constitués de pièces et de fournitures utilisées lors de la prestation future des programmes et ne sont principalement pas destinés à la revente. Les stocks qui n'ont plus de potentiel de service sont évalués au moindre du coût ou de la valeur de réalisation nette.

(h) Incertitude relative à la mesure

La préparation des états financiers exige de la direction qu'elle effectue des estimations et formule des hypothèses qui ont une

incidence sur les montants comptabilisés et divulgués au titre des actifs, des passifs, des revenus et des charges dans les états

financiers et les notes complémentaires au 31 mars. Les estimations reposent sur des faits et des circonstances, l'historique de la

conjoncture économique générale et rend compte de la meilleure estimation du gouvernement concernant le montant connexe à la

date des états financiers. Les principaux éléments pour lesquels des estimations sont faites sont le passif éventuel, le passif au titre

d'avantages sociaux futurs et la durée de vie utile des immobilisations corporelles. Il se pourrait que les résultats réels diffèrent des

estimations de manière significative. Les estimations de la direction sont examinées périodiquement et, à mesure que les ajustements

deviennent nécessaires, ils sont constatés dans les états financiers de l'exercice où ils sont connus.

(i) Opérations entre apparentés

Les opérations entre apparentés, autres que les opérations interentités, sont comptabilisées à la valeur d'échange.

Les opérations interentités sont des opérations entre les entités sous contrôle commun. Les opérations interentités, autres que les opérations de restructuration, sont comptabilisées sur une base brute et sont évaluées à la valeur comptable, à l'exception des éléments suivants :

Certains services à recouvrements de coûts sont comptabilisés à titre de revenus et de dépenses sur une base brute et mesurés à la valeur d'échange.

Certains services reçus gratuitement sont comptabilisés aux fins des états financiers ministériels à la valeur comptable.

3. Autorisations parlementaires

L'OSSNR reçoit la plus grande partie de son financement au moyen d'autorisations parlementaires annuelles. Les éléments

comptabilisés dans l'État des résultats et de la situation financière nette ministérielle et l'État de la situation financière d'un exercice

peuvent être financés au moyen d'autorisations parlementaires qui ont été approuvées au cours d'un exercice précédent, pendant

l'exercice en cours ou qui le seront dans un exercice futur. Par conséquent, les résultats des activités de fonctionnement nets de l'OSSNR

pour l'exercice diffèrent selon qu'ils sont présentés selon le financement octroyé par le gouvernement ou selon la méthode de la

comptabilité d'exercice. Les différences sont rapprochées dans les tableaux suivants :

(a) Rapprochement du coût de fonctionnement net et des autorisations parlementaires utilisées en cours de l'exercice

(en milliers de dollars)

2022

2021

Redressé (Note 11)

Coût de fonctionnement net avant le financement du gouvernement et les transferts

16,165

11,663

Ajustements pour les postes ayant une incidence sur le coût de fonctionnement net, mais qui n'ont

pas d'incidence sur les autorisations :

Amortissement des immobilisations corporelles

(528)

(171)

Services fournis gratuitement par d’autres ministères

(1,242)

(1,007)

Diminution / (augmentation) des indemnités de vacances et congés compensatoires

(341)

109

Diminution / (augmentation) des avantages sociaux futurs

88

(170)

Remboursement de charges des exercices antérieurs

41

481

Total des éléments ayant une incidence sur le coût de fonctionnement net, mais qui n'ont pas d'incidence sur les autorisations

(1,982)

759

Ajustements pour les éléments sans incidence sur le coût de fonctionnement net, mais ayant une incidence sur les autorisations :

Acquisition d'immobilisations corporelles

3,114

1,352

Amortissement des immobilisations corporelles

(22)

(17)

Comptes débiteurs et avances

15

12

Total des postes qui n’ont pas d’incidence sur le coût de fonctionnement net, mais qui ont une incidence sur les autorisations

3,107

1,347

Autorisations de l'exercice en cours utilisées

17,290

12,251

(b) Autorisations fournies et utilisées

(en milliers de dollars)

2022

2021

Autorisations fournies :

Crédit 1 - Dépenses de programme

30,851

22,592

Montants des postes législatifs

1,176

962

Moins :

Périmés : Fonctionnement

(14,737)

(11,303)

Autorisations de l'exercice en cours utilisées

17,290

12,251

4. Créditeurs et charges à payer

Le tableau ci-dessous présente les détails des créditeurs et des charges à payer de l'OSSNR.

(en milliers de dollars)

2022

2021

Créditeurs - autres ministères et organismes

436

444

Créditeurs - parties externes

784

1,075

Total des créditeurs

1,220

1,519

Total des créditeurs et des charges à payer

1,220

1,519

5. Avantages sociaux futurs

(a) Prestations de retraite

Les employés de l'OSSNR participent au Régime de retraite de la fonction publique (le Régime), qui est parrainé et administré par le

gouvernement du Canada. Les prestations de retraite s'accumulent sur une période maximale de 35 ans au taux de deux pourcent par

année de services donnant droit à la pension multipliée par la moyenne des gains des cinq meilleures années consécutives. Les bénéfices

sont intégrés aux bénéfices du Régime de pensions du Canada/Régime de rentes du Québec et sont indexées à l'inflation.

Tant les employés que l'employeur versent des cotisations couvrant le coût du régime. En raison de modification à la Loi sur la pension de la fonction publique à la suite de la mise en œuvre des dispositions liées au Plan d'action économique 2012, les employés cotisants ont été répartis en deux groupes. Les cotisants du groupe 1 sont les membres existants au 31 décembre 2012, et les cotisants du groupe 2 sont les cotisants qui ont rejoint le régime depuis le 1er janvier 2013. Le taux de cotisation de chaque groupe est différent.

Le montant des charges de 2021-2022 s’élève à 1 072 922 $ (877 610 $ en 2020-2021). Pour les membres du groupe 1, les charges correspondent à environ 1,01 fois (1,01 fois pour 2020-2021) les cotisations des employés et pour le groupe 2, à environ 1,00 fois (1,00 fois en 2020-2021) les cotisations des employés.

La responsabilité de l'OSSNR relative au Régime se limite aux cotisations versées. Les excédents ou les déficits actuariels sont

constatés dans les états financiers du Gouvernement du Canada, en sa qualité de répondant du régime.

(b) Indemnités de départ

Précédemment, les indemnités de départ accordées aux employées de l'OSSNR étaient basées sur l’éligibilité de l’employé, les années de services et le salaire au moment de la cessation d’emploi. Par contre, depuis 2011, l’accumulation d’indemnités de départ pour les départs volontaires a cessé pour la majorité des employés. Les employés assujettis à ces changements, ont eu la possibilité de recevoir la totalité ou une partie de la valeur des avantages accumulés jusqu’à présent ou d’encaisser la valeur totale ou restante des avantages au moment où ils quitteront la fonction publique. En date du 31 mars 2018, la majorité des règlements pour encaisser la valeur des indemnités étaient complétés. Ces indemnités ne sont pas capitalisées et conséquemment, les remboursements de l’obligation en cours seront prélevés sur les autorisations futures.

Les modifications des obligations au cours de l'année sont les suivantes:

(en milliers de dollars)

2022

2021

Obligation au titre des prestations constituées - début de la période

316

146

Charge pour l’exercice

(7)

170

Prestations versées pendant l’exercice

(81)

–

Obligation au titre des prestations constituées - fin de l’exercice

228

316

6. Débiteurs et avances

Le tableau suivant présente les détails des débiteurs et des avances de l'OSSNR :

2022

2021

Débiteurs - autres ministères et organismes

546

581

Débiteurs - parties externes

60

51

Avances aux employés

31

–

Débiteurs nets

637

632

7. Immobilisations corporelles

Les immobilisations corporelles sont amorties selon la méthode linéaire sur la durée de vie utile estimative de l'immobilisation, comme suit :

Catégorie d’immobilisations

Période d'amortissement

Matériel informatique

de 3 à 10 ans

Autre matériel

de 3 à 30 ans

Améliorations locatives

le moindre du reste de la durée du bail ou de la vie utile de l'amélioration

Biens en construction

lorsque mis en service, selon la catégorie de biens

(en milliers de dollars)

Coût

Amortissement cumulé

Valeur comptable nette

(1) Les ajustements incluent les actifs en construction qui ont été transférés à d'autres catégories à la suite de l'achèvement de l'actif.

Catégorie d'immobilisations

Solde

d’ouverture

Acquisitions

Adjustments (1)

Aliénations et radiations

Solde de clôture

Solde

d’ouverture

Amortissement

Adjustments (1)

Aliénations et radiations

Solde de clôture

2022

2021

Redressé

(Note 11)

Matériel informatique

279

56

–

–

335

189

78

–

–

267

68

90

Autre matériel

1,095

29

–

–

1,124

306

115

–

–

421

703

789

Améliorations locatives

–

136

869

–

1,005

–

335

–

–

335

670

–

Biens en construction

1,269

2,893

(869)

–

3,293

–

–

–

–

–

3,293

1,129

Total

2,643

3,114

–

–

5,757

495

528

–

–

1,023

4,734

2,148

8. Obligations contractuelles

De par leur nature, les activités de l'OSSNR peuvent donner lieu à des contrats et à des obligations en vertu desquels l'OSSNR sera tenu d'effectuer des paiements échelonnés sur plusieurs années pour mettre en œuvre ses programmes ou pour l'acquisition de biens ou de services. Voici les principales obligations contractuelles pour lesquelles une estimation raisonnable peut être faite:

2023

2024

2025

2026

2027

2028 and subsequent

Total

Services professionnels et spéciaux

2,257

418

–

–

–

–

2,615

Services de réparation et d’entretien

3,886

–

–

–

–

–

3,886

Location

117

–

–

–

–

–

117

Transports et communications

89

–

–

–

–

–

89

Total

6,349

418

–

–

–

–

6,767

9. Opérations entre apparentés

En vertu du principe de propriété commune, l’OSSNR est apparenté à tous les ministères, organismes et sociétés d’État du gouvernement du Canada. Les apparentés incluent, entre autres, les personnes faisant partie des principaux dirigeants ou un membre de la famille proche de ces personnes et entités contrôlée en tout ou en partie par un membre des principaux dirigeants ou un membre de la proche famille de ces personnes.

L'OSSNR conclut des opérations avec ces entités dans le cours normal de ses activités et selon des modalités commerciales normales.

Au cours de l'exercice, l'OSSNR a reçu des services communs obtenus gratuitement à partir d'autres ministères comme mentionné plus bas.

(a) Services communs fournis gratuitement par d'autres ministères

Au cours de l'exercice, l'OSSNR a reçu gratuitement des services de certains organismes de services communs relatifs aux locaux, aux cotisations de l'employeur aux régimes de soins de santé et de soins dentaires et indemnisation des accidentés du travail. Ces services gratuits ont été constatés comme suit dans l'État des résultats et de la situation financière nette de l'OSSNR:

(en milliers de dollars)

2022

2021

Installations

486

451

Cotisations de l’employeur aux régimes de soins de santé et de soins dentaires

756

556

Total

1,242

1,007

Le gouvernement a centralisé certaines de ses activités administratives de manière à optimiser l'efficience et l'efficacité de la prestation des programmes auprès du public. Le gouvernement fait donc appel à des organismes centraux et à des organismes de services communs, de sorte qu'un seul ministère fournisse gratuitement des services à tous les autres ministères et organismes. Les coûts de ces services, qui comprennent les services de paye et d'émission des chèques offerts à tous les ministères et organismes par Services publics et Approvisionnement Canada, ne sont pas inclus dans l'État des résultats et de la situation financière nette de l'OSSNR. Le coût des services d'infrastructure des technologies de l'information fournis par Services partagés Canada depuis le transfert de responsabilités en novembre 2011 n'est également pas inclus dans l'état des résultats et de la situation financière nette de l'OSSNR.

(b) Autres transactions entre apparentés avec autres ministères et organismes

2022

2021

Charges

6,844

5,595

10. Information sectorielle

La présentation de l'information sectorielle est fondée sur l'architecture d'alignement des programmes de l'OSSNR. La présentation par secteur est fondée sur les mêmes conventions comptables décrites à la note 2, Sommaire des principales conventions comptables. Le tableau qui suit présente les charges engagées et les revenus générés pour les principaux alignements de programme par principaux articles de dépenses et types de revenus. Voici les résultats de chaque segment pour la période:

Examens en matière de sécurité nationale et de renseignement et enquêtes sur les plaintes

Services internes

2022

2021

Charges

Salaires et avantages sociaux

7,638

2,644

10,282

7,995

Services professionnels et spéciaux

231

3,239

3,470

1,845

Installations

–

505

505

451

Transports et communications

30

183

213

88

Information

23

46

69

192

Acquisition de matériel et d’outillage

4

350

354

864

Services de réparation et d’entretien

–

3,091

3,091

1,258

Amortissement des immobilisations corporelles

–

528

528

171

Location

–

130

130

152

Services publics, fournitures et approvisionnements

4

26

30

8

Autres

430

(2,937)

(2,507)

(1,361)

Total des charges

8,360

7,805

16,165

11,663

Coût net des activités poursuivies

8,360

7,805

16,165

11,663

11. Ajustements aux résultats de l’exercice précédent

À la suite d’un examen, l’OSSNR a déterminé des écarts mineurs dus à l’arrondissement des données. Ces modifications ont été appliquée rétroactivement et l’information comparative pour 2020-2021 a été redressée. L’effet de cet ajustement est présenté dans le tableau ci-dessous.

2021

(Avant ajustement)

Effet de l’ajustement

2021

(Redressé)

État de la situation financière

Immobilisations corporelles

7,638

2,644

10,282

Total des actifs non financiers

231

3,239

3,470

Situation financière nette du ministère

–

505

505

État des résultats et de la situation financière nette ministérielle

Services internes

30

183

213

Total des charges

23

46

69

Coût de fonctionnement net après le financement du gouvernement et les transferts

4

350

354

Situation financière nette ministérielle – fin de l'exercice

–

3,091

3,091

État de la variation de la dette nette ministérielle

Coût de fonctionnement net après le financement du gouvernement et les transferts

–

528

528

Acquisition d'immobilisations corporelles

–

130

130

Total de la variation due aux immobilisations corporelles

4

26

30

État des flux de trésorerie

Coût de fonctionnement net avant le financement du gouvernement et les transferts

430

(2,937)

(2,507)

Encaisse utilisée pour les activités de fonctionnement

8,360

7,805

16,165

Acquisition d'immobilisations corporelles

8,360

7,805

16,165

Note 3(a) – Autorisations parlementaires

Coût de fonctionnement net avant le financement du gouvernement et les transferts

11,662

1

11,663

Acquisition d'immobilisations corporelles

1,353

(1)

1,352

Total des postes qui n’ont pas d’incidence sur le coût de fonctionnement net, mais qui ont une incidence sur les autorisations

1,348

(1)

1,347

Note 7 – Immobilisations corporelles

Biens en construction – Valeur comptable nette

430

(1)

(2,507)

Total – Valeur comptable nette

8,360

(1)

16,165

Note 10 - Information sectorielle

Salaires et avantages sociaux

7,994

1

7,995

Acquisition de matériel et d’outillage

694

170

864

Autres

(1,191)

(170)

(1,361)

Total des charges

11,662

1

11,663

Coût net des activités poursuivies

11,662

1

11,663

Annexe à la Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers 2021-2022 (non vérifée)

1. Introduction

Ce document présente un résumé des mesures prises par l’Office de surveillance des activités en matière de sécurité nationale et de

renseignement (OSSNR) pour maintenir un système efficace de contrôle interne en matière de rapports financiers (CIRF), y compris

des informations sur la gestion du contrôle interne, les résultats d’évaluation et les plans d’action connexes.

Des renseignements détaillés sur les pouvoirs, le mandat et les programmes de l’OSSNR figurent dans le Plan ministériel pour l’exercice 2021 à 2022 et dans le Rapport sur les résultats ministériels pour l’exercice 2021 à 2022.

2. Système ministériel de contrôle interne en matière de rapports financiers

2.1 Gestion du contrôle interne

L’OSSNR a mis en œuvre une structure rigoureuse de gouvernance et de reddition de comptes dans le but d’appuyer la surveillance de son système de contrôle interne, ce qui comprend:

des structures de responsabilisation organisationnelle relativement à la gestion des contrôles internes en vue d’appuyer une saine gestion financière, y compris les rôles et les responsabilités des cadres supérieurs du ministère liés à la gestion des contrôles dans leur domaine de responsabilité;

les valeurs et l’éthique;

la communication et la formation continues concernant les exigences législatives, et les politiques et les procédures visant à assurer une saine gestion financière et des contrôles financiers;

la surveillance de la gestion des contrôles internes et des mises à jour régulières à cet effet, ainsi que la présentation des résultats d’évaluation et des plans d’action à l’administrateur général et aux cadres supérieurs du ministère

L’OSSNR reconnaît l’importance d’assurer une orientation en provenance de la haute direction pour que les employés de tous les niveaux comprennent leur rôle dans le maintien de systèmes de CIRF efficaces et soient bien outillés pour exercer efficacement leurs responsabilités.

2.2 Ententes de services propres aux états financiers

L’OSSNR a recours à d’autres organismes pour certaines opérations qui sont consignées dans ses états financiers, et il s’appuie sur

ces fournisseurs de services pour veiller à l’application d’un système adéquat de CIRF aux services qui lui sont fournis.

Ententes en matière de services communs:

Services publics et Approvisionnement Canada, qui administre le paiement des salaires et l'approvisionnement en biens et services, et fournit des services liés aux locaux;

Services publics et Approvisionnement Canada, qui administre le paiement des salaires et l'approvisionnement en biens et services, et fournit des services liés aux locaux;

Le Secrétariat du Conseil du Trésor du Canada, qui fournit des renseignements sur le régime d’assurance de la fonction publique et qui administre centralement le paiement de la part de l’employeur des cotisations aux régimes d’avantages sociaux des employés.

Les lecteurs de la présente annexe peuvent consulter les annexes des ministères susmentionnés pour mieux comprendre les systèmes de contrôle interne en matière de rapports financiers liés à ces services en particulier.

Ententes particulières :

Avant l’exercice 2021-22, conformément à un protocole d'entente (PE) entre les deux organisations, l’OSSNR se fiait au Bureau du Conseil privé (BCP) pour la prestation des services financiers, y compris les mesures de contrôle pertinentes. Le 1er avril 2021, l’OSSNR a mis en place un nouveau PE avec le BCP, qui reflète un changement selon lequel l’OSSNR s’efforcera d’atteindre l’autosuffisance des services financiers d’ici l’exercice de 2022-2023 (y compris une période de transition au cours de l’exercice de 2021-2022) ;

Le Secrétariat du Conseil du Trésor du Canada fournit à l'agence la plateforme de système financier SAP afin de saisir et de déclarer toutes les opérations financières et la plateforme de système de gestion des ressources humaines PeopleSoft pour gérer les opérations liées à la paye et aux congés.

3. Résultats de l’évaluation ministérielle de l’exercice 2021-2022

Progrès réalisés au cours de l’exercice 2021-2022

Avec l’appui du BCP et conformément à notre protocole d’entente, l’équipe de gestion de l’OSSNR a mis en place un système de contrôle interne qui font en sorte que les informations financières sont compréhensibles, pertinentes, fiables et comparables. Les progrès réalisés sont décrits dans l’Annexe à la déclaration de responsabilité de la direction du BCP.

Contrôles clés nouveaux ou modifiés de façon importante

Au cours du présent exercice, il n’y a eu aucune modification importante ou nouvelle des contrôles clés dans les processus existants qui nécessitaient une réévaluation. Aucun ajustement important n’a été requis.

Programme de surveillance continue

Au cours du présent exercice, l’OSSNR a mis à profit le plan de surveillance continue par rotation du BCP présenté dans l’annexe de la déclaration de responsabilité de la direction du BCP. À compter de l’exercice de 2022-2023, l’OSSNR établira son propre plan de surveillance par rotation. Voir le plan d’action ministériel ci-dessous pour obtenir de plus amples renseignements.

4. Plan d’évaluation

Le tableau suivant présente le plan de surveillance axé sur les risques de l’OSSNR pour les trois prochains exercices.

Le présent rapport trimestriel a été préparé par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par la Directive sur les normes comptables : GC 4400 Rapport financier trimestriel des ministères. Le présent rapport financier trimestriel devrait être lu parallèlement au Budget principal des dépenses de 2022–2023.

Ce rapport financier trimestriel n'a pas fait l'objet d'une vérification externe ou d'un

examen.

Mandat

L’Office de surveillance des activités en matière de sécurité nationale et de renseignement (OSSNR) est un organisme de surveillance externe indépendant qui relève du Parlement. Créé en juillet 2019, il est chargé d’examiner les activités en matière de sécurité nationale et de renseignement du gouvernement du Canada afin de s’assurer qu’elles sont conformes à la loi, raisonnables et nécessaires. L’OSSNR entend également les plaintes du public concernant les principaux organismes et les activités en matière de sécurité nationale.

Le présent rapport a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint au rapport présente les autorisations de dépenser accordées à l’OSSNR par le Parlement ainsi que les autorisations que l’OSSNR a utilisées, conformément au Budget principal des dépenses pour l’exercice 2022–2023. Le rapport financier trimestriel a été préparé à l’aide d’un référentiel d’information financière à usage particulier (comptabilité de caisse) conçu pour répondre aux besoins d’information financière liés à l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois, sous forme d’autorisations législatives de dépenser à des fins déterminées.

Faits saillants des résultats financiers trimestriels et cumulatifs à ce jour

La présente section expose les éléments importants qui ont contribué à l’augmentation nette ou à la diminution nette des autorisations disponibles au cours de l’exercice et des dépenses réelles durant le trimestre qui s’est terminé le 30 septembre 2022.

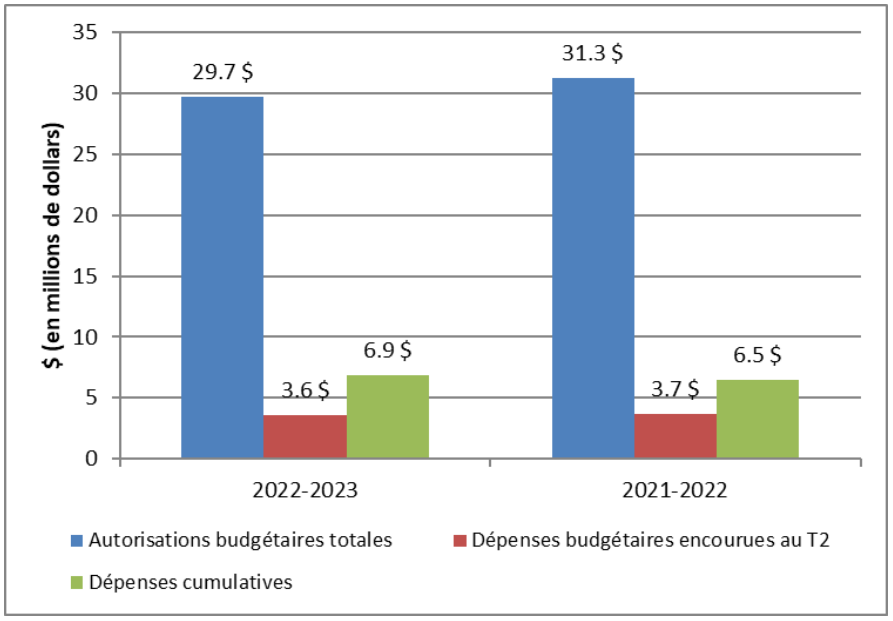

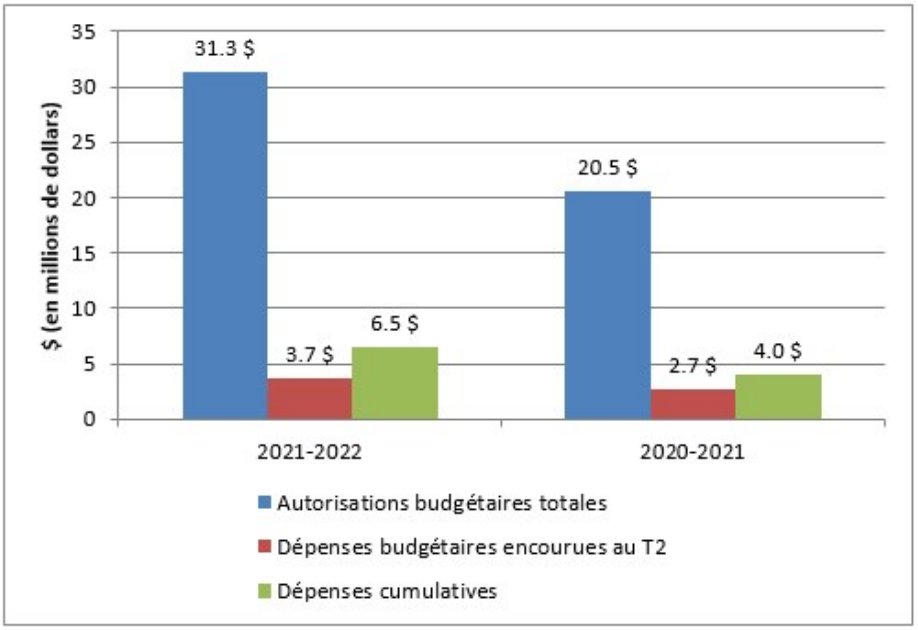

L’OSSNR avait dépensé environ 23 % de ses autorisations à la fin du deuxième trimestre, comparativement à 21 % durant le même trimestre en 2021–2022 (voir le graphique 1).

Graphique 1 : Comparaison des autorisations budgétaires et des dépenses budgétaires nettes cumulatives au deuxième trimestre des exercices 2022–2023 et 2021–2022

Version texte de la figure 1

Comparaison des autorisations budgétaires et des dépenses budgétaires nettes cumulatives au deuxième trimestre des exercices 2022–2023 et 2021–2022

2022-23

2021-22

Autorisations budgétaires totales

$29.7

$31.3

Dépenses budgétaires encourues au T2

$3.6

$3.7

Dépenses cumulatives

$6.9

$6.5

Changements importants aux autorisations

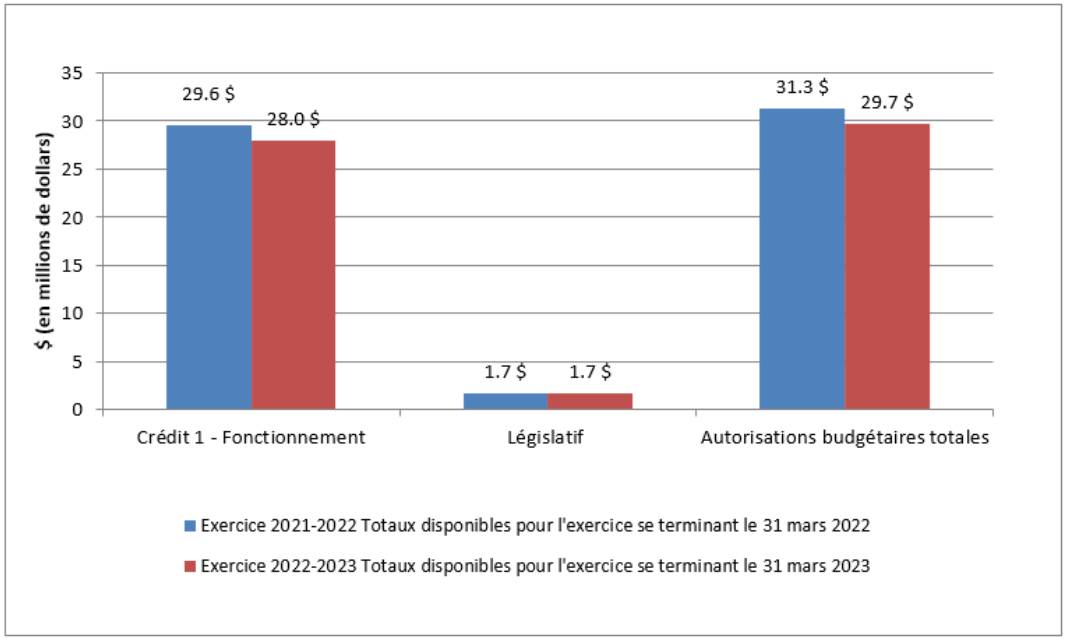

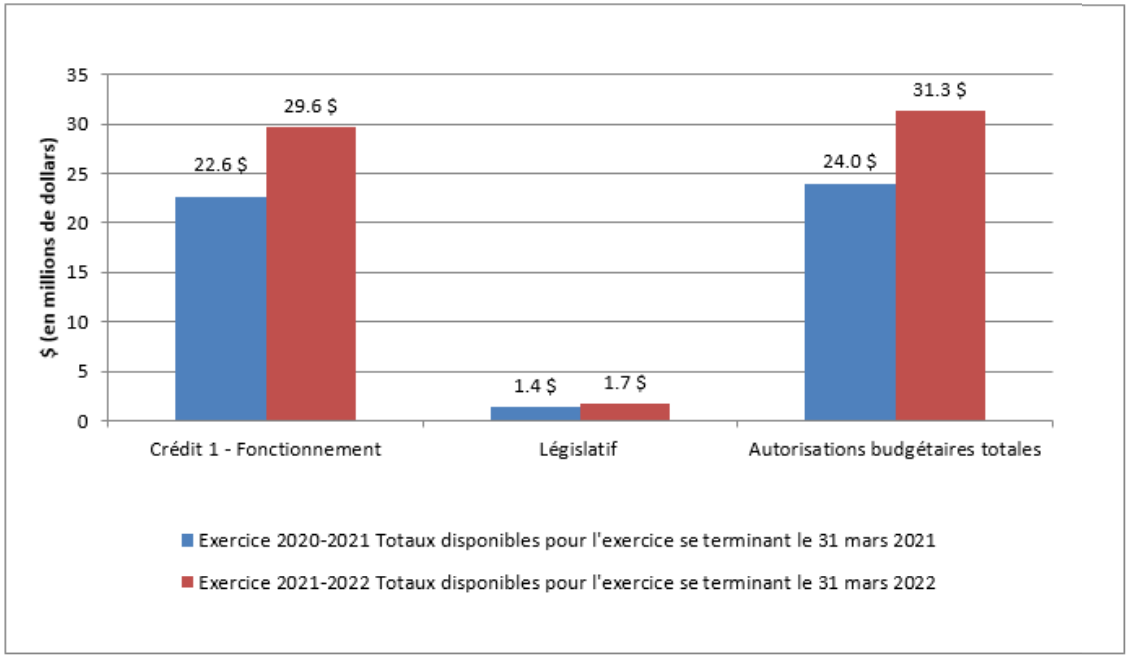

Au 30 septembre 2022, l’OSSNR disposait d’autorisations de 29,7 millions de dollars à utiliser en 2022–2023, contre 31,3 millions de dollars au 30 septembre 2021, ce qui revient à une diminution nette de 1,6 millions de dollars ou 5,1 % (voir le graphique 2).

Graphique 2 : Variation des autorisations au 30 septembre 2022

Version texte de la figure 2

Variation des autorisations au 30 septembre 2020

Année fiscale 2021-22 totaux disponibles pour l'exercice se terminant le 31 mars 2022

Année fiscale 2022-23 totaux disponibles pour l'exercice se terminant le 31 mars 2023

Crédit 1 - Fonctionnement

29.6

28.0

Postes législatives

1.7

1.7

Autorisations totales

31.3

29.7

Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués

La diminution des autorisations de 1,6 millions de dollars s’explique principalement par une réduction graduelle du financement de fonctionnement continu de l’OSSNR.

Changements importants touchant les dépenses trimestrielles

Les dépenses du deuxième trimestre ont totalisé 3,6 millions de dollars, soit une diminution de 0,1 million de dollars par rapport aux 3,7 millions de dollars de dépenses engagées au cours de la même période en 2021–2022. Le tableau 1 présente les dépenses budgétaires par article courant.

Tableau 1

Changements importants dans les

dépenses par article courant (en milliers de dollars)

Exercice 2022-2023: crédits utilisés pour le trimestre ayant pris fin le 30 septembre 2022

Exercice 2021-2022: crédits utilisés pour le trimestre ayant pris fin le 30 septembre 2021

Variation en $

Variation en %

Personnel

2,903

2,441

462

19%

Transports et communications

70

24

46

192%

Information

0

15

(15)

(100%)

Services professionnels et spéciaux

578

840

(262)

(31%)

Location

39

17

22

129%

Services de réparation et d’entretien

33

205

(172)

(84%)

Services publics, fournitures et approvisionnements

12

9

3

33%

Acquisition de matériel et d’outillage

4

158

(154)

(97%)

Autres subventions et paiements

3

28

(25)

(90%)

Dépenses budgétaires brutes totals

3,642

3,737

(95)

(3%)

Personnel

L'augmentation de 462 000 $ en personnel est due à une augmentation du salaire moyen et à une augmentation de 2 Équivalents temps plein (ETP).

Transports et communications

L’augmentation de 46 000 $ est liée à l'augmentation des voyages, car les restrictions de voyage dues au COVID-19 ne sont plus en vigueur au Canada.

Information

Le diminution de 15 000 $ s'explique par une diminution du recours aux consultants en communication.

Services professionnels et spéciaux

La diminution de 262 000 $ s'explique par le calendrier des paiements pour les services de soutien informatique de la NSIRA. En l'année fiscale 2021-2022, la plupart des paiements ont été effectués au deuxième trimestre, mais en l'année fiscale 2022-2023, la plupart des paiements ont été effectués au premier trimestre.

Location

L’augmentation de 22 000 $ s’explique par une augmentation de la facture du deuxième trimestre pour le protocole d'entente entre Le Secrétariat du Conseil du Trésor du Canada concernant les coûts de soutien de notre système financier.

Services de réparation et d’entretien

La diminution de 172 000 $ est liée aux coûts d'aménagement de deux projets qui ont été achevés au cours de l’année fiscale 2021-2022.

Acquisition de matériel et d’outillage

La diminution de 154 000 $ s’explique par un achat ponctuel de matériel informatique (extensions de réseau) en l’année fiscale 2021-2022.

Autres subventions et paiements

La diminution de 25 000 $ s’explique par une réduction des trop-payés du système de paye automatisé.

Changements importants touchant les dépenses cumulatives depuis le début de l’exercice

Les dépenses depuis le début de l’exercice totalisent 6,9 millions de dollars, soit une augmentation de 0,4 millions de dollars (7 %) par rapport aux 6,5 millions de dollars de dépenses engagées au cours de la même période en 2021–2022. Le tableau 2 présente les dépenses budgétaires par article courant.

Tableau 2

Changements importants dans les

dépenses par article courant (en milliers de dollars)

Exercice 2022-2023: crédits utilisés pour le trimestre ayant pris fin le 30 septembre 2022

Exercice 2021-2022: crédits utilisés pour le trimestre ayant pris fin le 30 septembre 2021

Variation en $

Variation en %

Personnel

5,249

4,753

495

10%

Transports et communications

114

37

77

208%

Information

5

17

(12)

(71%)

Services professionnels et spéciaux

1,424

1,036

388

37%

Location

49

17

32

188%

Services de réparation et d’entretien

64

213

(149)

(70%)

Services publics, fournitures et approvisionnements

28

12

16

133%

Acquisition de matériel et d’outillage

13

374

(361)

(97%)

Autres subventions et paiements

1

40

(39)

(98%)

Dépenses budgétaires brutes totals

6,946

6,499

447

7%

Personnel

L'augmentation de 495 000 $ est liée à une augmentation du salaire moyen et à une augmentation de 2 Équivalents temps plein (ETP).

Transports et communications

L'augmentation de 77 000 $ est due à une augmentation des voyages, car les restrictions de voyage dues au COVID-19 ne sont plus en vigueur au Canada.

Information

La diminution de 12 000 $ s'explique par une diminution du recours aux consultants en communication et aux abonnements électroniques.

Services professionnels et spéciaux

L'augmentation de 388 000 $ est principalement liée à l'augmentation des services de soutien informatique du Centre de la sécurité des télécommunications (173 000 $), des consultants en informatique/télécom (126 000 $) et des services de traduction (91 000 $).

Location

L'augmentation de 32 000 $ s'explique principalement par une augmentation de la facture du deuxième trimestre pour le protocole d'entente de l'OSSNR avec Le Secrétariat du Conseil du Trésor du Canada, pour les coûts de soutien de notre système financier et la facturation de la location de notre espace temporaire de bureaux.

Services de réparation et d’entretien

La diminution de 149 000 $ s'explique par une diminution des coûts d'aménagement de deux projets qui ont été achevés au cours de l’année fiscale 2021-2022.

Services publics, fournitures et approvisionnements

L'augmentation de 16 000 $ est due à une augmentation des achats de fournitures de bureau et à des paiements MasterCard non réconciliés.

Acquisition de matériel et d’outillage

La diminution de 361 000 $ s'explique principalement par plusieurs achats ponctuels de matériel informatique, effectués au cours du premier et du deuxième trimestre de l’année fiscale 2021-2022.

Autres subventions et paiements

La diminution de 39 000 $ s'explique par une réduction des trop-payés du système de paye automatisé.

Risques et incertitudes

La capacité de l’OSSNR d’accéder aux renseignements dont il a besoin pour procéder aux examens et aux enquêtes sur les plaintes est étroitement liée à la capacité des ministères et organismes faisant l’objet d’un examen ou enquête de répondre aux demandes de l’OSSNR. Bien que la plupart des contraintes liées à la pandémie se soient atténuées, il continue d’y avoir des difficultés de recrutement en raison de la pénurie de main-d’œuvre. Pour relever ce défi, l’OSSNR innove en optant pour des approches hybrides en milieu de travail, en lançant des programmes de perfectionnement internes et se concentrant sur des pratiques d’intégration permettant d’attirer et de retenir les talents.

L’OSSNR surveille de près les mouvements de paye pour recenser et régler en temps utile les paiements insuffisants et les paiements excédentaires. Il continue d’appliquer en permanence les mesures d’atténuation.

Des mesures d’atténuation des risques décrits ci-dessus ont été définies, et elles sont prises en compte dans l’approche et l’échéancier de l’OSSNR en ce qui concerne la réalisation de ses activités prévues dans son mandat.

Changements importants touchant le fonctionnement, le personnel et le programme

Il n’y a pas eu de nouvelles nominations par le gouverneur en conseil au cours du

deuxième trimestre.

Il n’y a eu aucun changement au programme de l’OSSNR.

Approbation des hauts fonctionnaires:

John Davies Administrateur général

Pierre Souligny Dirigeant principal des finances

Annexe

État des autorisations (non audité)

(en milliers de dollars)

Exercice 2022–2023

Exercise 2021-22

Crédits totaux disponibles pour l'exercice se terminant le

31 mars 2023

(note 1)

Crédits

utilisés pour

le trimestre ayant pris fin

le 30 septembre 2022

Cumul des crédits utilisés à la fin du trimestre

Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2022 (note 1)

Crédits

utilisés pour

le trimestre ayant pris fin le

30 septembre 2021

Cumul des crédits utilisés à la fin du trimestre

Crédit 1 - Dépenses nettes de fonctionnement

27,931

3,210

6,082

29,615

3,311

5,647

Autorisations législatives budgétaires

Contributions aux régimes d'avantages sociaux

des employés

1,728

432

864

1,705

426

852

Autorisations budgétaires totals (note 2)

29,659

3,642

6,946

31,319

3,737

6,499

Note 1 : N’inclut que les autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

Note 2 : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués.

Dépenses ministérielles budgétaires par article courant (non vérifié)

(en milliers de dollars)

Exercice 2022–2023

Exercise 2021-22

Dépenses prévues pour l’exercice se terminant le 31 mars 2023 (note 1)

Dépensées

durant le

trimestre

ayant pris fin le

30 septembre

2021

Cumul des crédits utilisés à la fin du trimestre

Dépenses prévues pour l’exercice se terminant le 31 mars 2021 (note 1)

Dépensées

durant le

trimestre ayant pris fin le

30 septembre 2021

Cumul des crédits utilisés à la fin du trimestre

Dépenses

Personnel

13,245

2,903

5,248

13,222

2,441

4,753

Transports et communications

597

70

144

673

24

37

Information

372

0

5

375

15

17

Services professionnels et spéciaux

4,914

578

1,424

7,029

840

1,036

Location

271

39

49

188

17

17

Services de réparation et d’entretien

9,722

33

64

8,737

205

213

Services publics, fournitures et approvisionnements

173

12

28

103

9

12

Acquisition de matériel et d’outillage

232

4

13

991

158

12

Autres subventions et paiements

133

3

1

0

28

40

Dépenses budgétaires brutes totals

(note 2)

29,659

3,642

6,946

31,319

3,737

6,499

Note 1 : N’inclut que les autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

Note 2 : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués.

Introduction

Le présent rapport trimestriel a été préparé par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par la Directive sur les normes comptables : GC 4400 Rapport financier trimestriel des ministères. Le présent rapport financier trimestriel devrait être lu parallèlement au Budget principal des dépenses de 2022–2023.

Ce rapport financier trimestriel n'a pas fait l'objet d'une vérification externe ou d'un

examen.

Mandat

L’Office de surveillance des activités en matière de sécurité nationale et de renseignement (OSSNR) est un organisme de surveillance externe indépendant qui relève du Parlement. Créé en juillet 2019, il est chargé d’examiner les activités en matière de sécurité nationale et de renseignement du gouvernement du Canada afin de s’assurer qu’elles sont conformes à la loi, raisonnables et nécessaires. L’OSSNR entend également les plaintes du public concernant les principaux organismes et les activités en matière de sécurité nationale.

Le présent rapport a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint au rapport présente les autorisations de dépenser accordées à l’OSSNR par le Parlement ainsi que les autorisations que l’OSSNR a utilisées, conformément au Budget principal des dépenses pour l’exercice 2022–2023. Le rapport financier trimestriel a été préparé à l’aide d’un référentiel d’information financière à usage particulier (comptabilité de caisse) conçu pour répondre aux besoins d’information financière liés à l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois, sous forme d’autorisations législatives de dépenser à des fins déterminées.

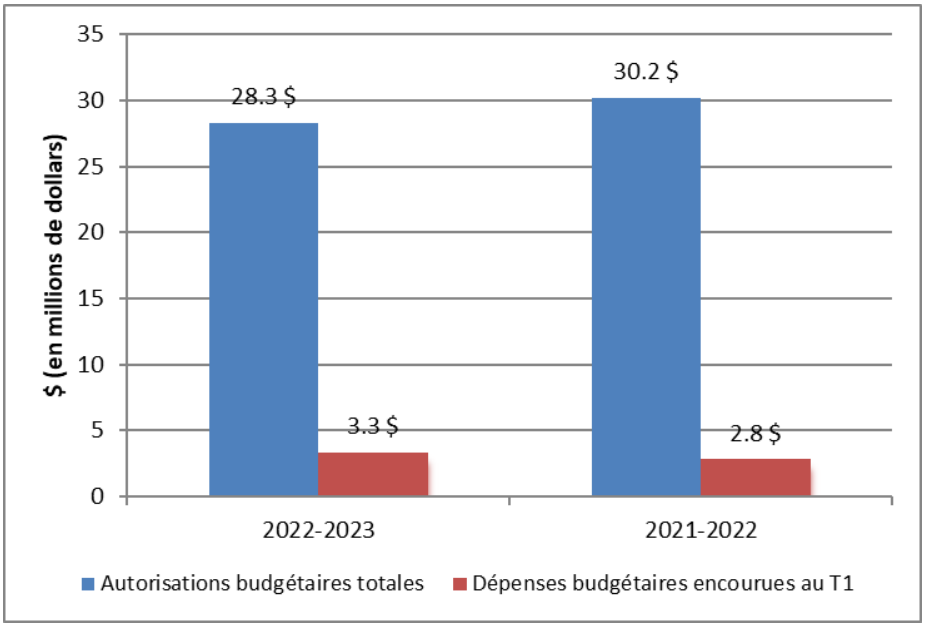

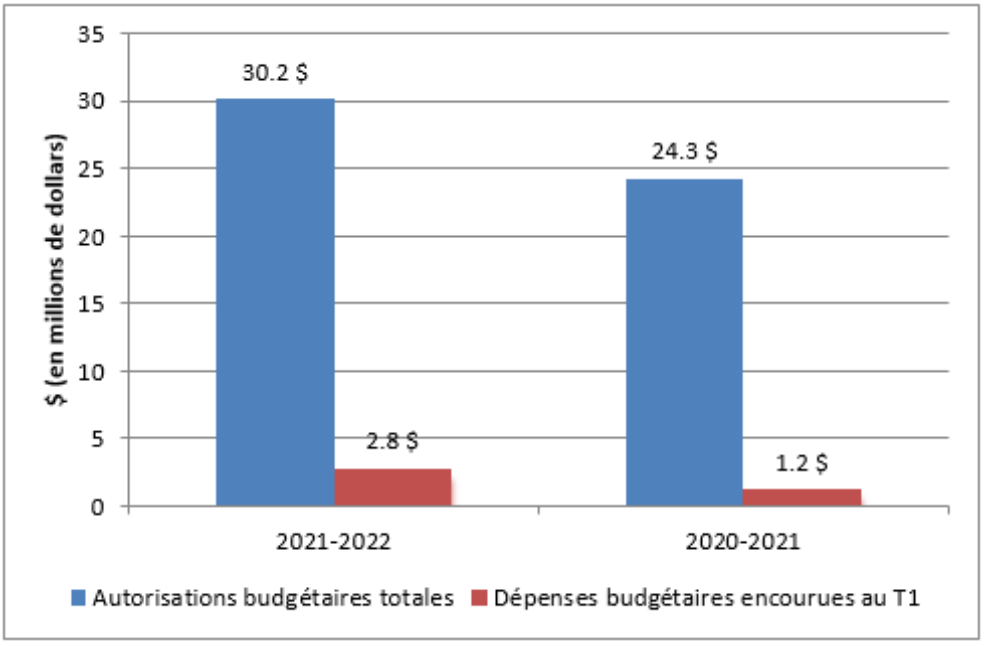

Faits saillants des résultats financiers trimestriels et cumulatifs à ce jour

La présente section expose les éléments importants qui ont contribué à l’augmentation nette ou à la diminution nette des autorisations disponibles au cours de l’exercice et des dépenses réelles durant le trimestre qui s’est terminé le 30 juin 2022.

L’OSSNR avait dépensé environ 23 % de ses autorisations à la fin du deuxième trimestre, comparativement à 21 % durant le même trimestre en 2021–2022 (voir le graphique 1).

Graphique 1 : Comparaison des autorisations budgétaires et des dépenses budgétaires nettes cumulatives au deuxième trimestre des exercices 2022–2023 et 2021–2022

Version texte de la figure 1

Comparaison des autorisations budgétaires et des dépenses budgétaires nettes cumulatives au deuxième trimestre des exercices 2022–2023 et 2021–2022

2022-23

2021-22

Autorisations budgétaires totales

$28.3

$30.2

Dépenses budgétaires encourues au T1

$3.3

$2.8

Changements importants aux autorisations

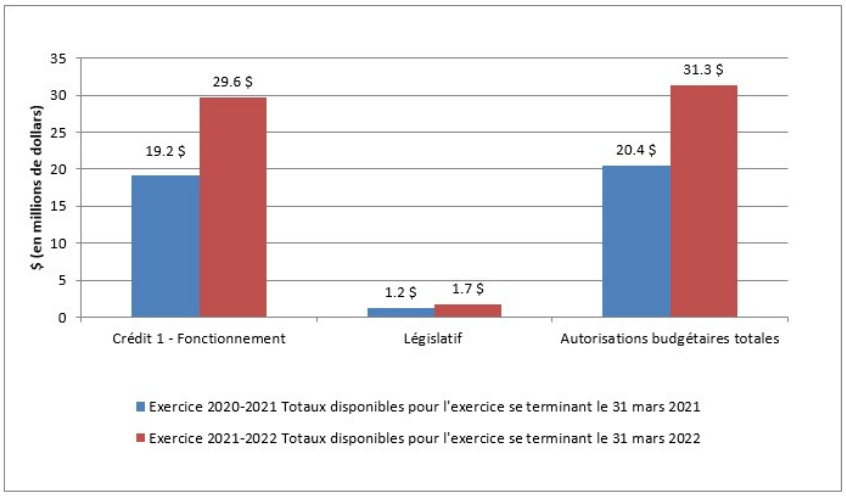

Au 30 septembre 2022, l’OSSNR disposait d’autorisations de 29,7 millions de dollars à utiliser en 2022–2023, contre 31,3 millions de dollars au 30 septembre 2021, ce qui revient à une diminution nette de 1,6 millions de dollars ou 5,1 % (voir le graphique 2).

Graphique 2 : Variation des autorisations au 30 juin 2022

Version texte de la figure 2

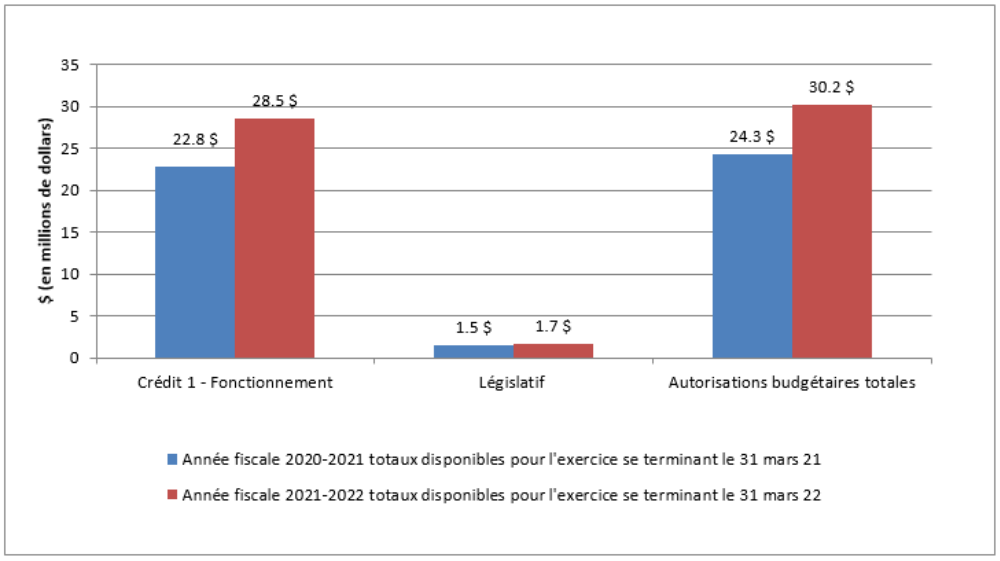

Variation des autorisations au 30 juin 2020

Année fiscale 2021-22 totaux disponibles pour l'exercice se terminant le 31 mars 2022

Année fiscale 2022-23 totaux disponibles pour l'exercice se terminant le 31 mars 2023

Crédit 1 - Fonctionnement

28.5

26.5

Postes législatives

1.7

1.7

Autorisations totales

30.2

28.3

Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués

La diminution des autorisations de 1,6 millions de dollars s’explique principalement par une réduction graduelle du financement de fonctionnement continu de l’OSSNR.

Changements importants touchant les dépenses trimestrielles

Les dépenses du deuxième trimestre ont totalisé 3,6 millions de dollars, soit une diminution de 0,1 million de dollars par rapport aux 3,7 millions de dollars de dépenses engagées au cours de la même période en 2021–2022. Le tableau 1 présente les dépenses budgétaires par article courant.

Tableau 1

Changements importants dans les

dépenses par article courant (en milliers de dollars)

Exercice 2022-2023: crédits utilisés pour le trimestre ayant pris fin le 30 septembre 2022

Exercice 2021-2022: crédits utilisés pour le trimestre ayant pris fin le 30 septembre 2021

Variation en $

Variation en %

Personnel

2,345

2,312

33

1%

Transports et communications

44

13

31

23*

Information

5

2

3

150%

Services professionnels et spéciaux

846

196

650

332%

Location

10

0

10

–

Services de réparation et d’entretien

31

8

23

288%

Services publics, fournitures et approvisionnements

16

3

13

433%

Acquisition de matériel et d’outillage

9

216

(207)

(96%)

Autres subventions et paiements

(2)

12

(14)

(117%)

Dépenses budgétaires brutes totals

3,304

2,762

541

20%

Transports et communications

L’augmentation de 31 000 $ est liée à l’accroissement des déplacements, car les restrictions de voyage liées à la COVID-19 ne sont plus en vigueur au Canada.

Services professionnels et spéciaux

L’augmentation de 650 000 $ s’explique par un changement dans les délais d’envoi des factures pour l’entretien et les services à l’appui de notre infrastructure de réseau de TI classifiée.

Location

L’augmentation de 10 000 $ s’explique par la location de locaux à bureau temporaires et de licences de soutien logiciel.

Services de réparation et d’entretien

L’augmentation de 23 000 $ est liée aux coûts d’aménagement des locaux à bureaux.

Services publics, fournitures et approvisionnements

L’augmentation de 13 000 $ s’explique par l’acquisition de fournitures de bureau.

Acquisition de matériel et d’outillage

La diminution de 207 000 $ s’explique par l’achat en vrac ponctuel de moniteurs et d’autre matériel informatique au premier trimestre de 2021-2022.

Autres subventions et paiements

La diminution de 14 000 $ s’explique par une réduction des avances de salaire en cas d’urgence et des trop-payés du système de paye automatisé. L’OSSNR affiche un solde négatif en raison des rabais sur les cartes d’achat.

Risques et incertitudes

La capacité de l’OSSNR d’accéder aux renseignements dont il a besoin pour

procéder aux examens et aux enquêtes sur les plaintes est étroitement liée à la

capacité des ministères et organismes faisant l’objet d’un examen ou enquête de

répondre aux demandes de l’OSSNR. Bien que la plupart des contraintes liées à la

pandémie se soient atténuées, il continue d’y avoir des difficultés de recrutement

en raison de la pénurie de main-d’œuvre. Pour relever ce défi, l’OSSNR innove en

optant pour des approches hybrides en milieu de travail, en lançant des

programmes de perfectionnement internes et se concentrant sur des pratiques

d’intégration permettant d’attirer et de retenir les talents.

L’OSSNR surveille de près les mouvements de paye pour recenser et régler en temps utile les paiements insuffisants et les paiements excédentaires. Il continue d’appliquer en permanence les mesures d’atténuation.

Des mesures d’atténuation des risques décrits ci-dessus ont été définies, et elles sont prises en compte dans l’approche et l’échéancier de l’OSSNR en ce qui concerne la réalisation de ses activités prévues dans son mandat.

Changements importants touchant le fonctionnement, le personnel et le programme

Il y a eu deux nouvelles nominations par le gouverneur en conseil au cours du premier trimestre, Dr Foluke Laosebikan et M. Matthew Cassar. Le membre actuel, M. Craig Forcese, a été nommé vice-président de l’OSSNR.

Il n’y a eu aucun changement au programme de l’OSSNR.

Approbation des hauts fonctionnaires:

John Davies Administrateur général

Pierre Souligny Dirigeant principal des finances

Annexe

État des autorisations (non audité)

(en milliers de dollars)

Exercice 2022–2023

Exercise 2021-22

Crédits totaux disponibles pour l'exercice se terminant le

31 mars 2023

(note 1)

Crédits

utilisés pour

le trimestre ayant pris fin

le 30 juin 2022

Cumul des crédits utilisés à la fin du trimestre

Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2022 (note 1)

Crédits

utilisés pour

le trimestre ayant pris fin le

30 juin 2021

Cumul des crédits utilisés à la fin du trimestre

Crédit 1 - Dépenses nettes de fonctionnement

26,523

2,872

2,872

28,490

2,3

5,647

Autorisations législatives budgétaires

Contributions aux régimes d'avantages sociaux

des employés

1,728

432

432

1,705

426

426

Autorisations budgétaires totals (note 2)

28,251

3,304

3,304

30,195

2,762

2,762

Note 1 : N’inclut que les autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

Note 2 : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués.

Dépenses ministérielles budgétaires par article courant (non vérifié)

(en milliers de dollars)

Exercice 2022–2023

Exercise 2021-22

Crédits totaux

disponibles

pour l'exercice

se terminant le

31 mars 2023

(note 1)

Crédits

utilisés pour

le trimestre ayant

pris fin

le 30 juin 2022

Cumul des crédits utilisés à la fin du trimestre

Dépenses prévues pour l'exercice se terminant le

31 mars 2022

(note 1)

Dépensées

durant le

trimestre ayant pris fin le

30 juin 2021

Cumul des crédits utilisés à la fin du trimestre

Dépenses

Personnel

13,245

2,345

2,345

13,222

2,312

2,312

Transports et communications

597

44

44

673

13

13

Information

372

5

5

375

2

2

Services professionnels et spéciaux

3,506

846

846

5,904

196

196

Location

271

10

10

188

0

0

Services de réparation et d’entretien

9,722

31

31

8,737

8

8

Services publics, fournitures et approvisionnements

173

16

16

103

3

3

Acquisition de matériel et d’outillage

232

9

9

991

216

216

Autres subventions et paiements

133

(2)

(2)

0

12

12

Dépenses budgétaires brutes totals

(note 2)

28,251

3,304

3,304

30,195

2,762

2,762

Note 1 : N’inclut que les autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

Note 2 : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués.

pour l'exercice terminé le 31 mars(en milliers de dollars)

Résultats projetés de 2021-2022

Résultats prévus de 2022-2023

Charges

Examens en matière de sécurité nationale et de renseignement et enquêtes sur les plaintes

8,696

11,232

Services internes

13,154

17,373

Total des charges

21,850

28,625

Revenus

Revenus divers

–

–

Total des revenus

–

–

Coût de fonctionnement net après le financement du gouvernement et les transferts

21,850

28,625

Les notes complémentaires font partie intégrante de l’état des résultats prospectif.

Notes à l’état des résultats prospectif (non audité)

1. Méthodologie et hypothèses importantes

L’état des résultats prospectif a été établi en fonction des priorités du gouvernement et des plans ministériels qui sont décrits dans le plan ministériel.

Les renseignements présentés dans les résultats projetés de l’exercice 2021-2022 sont fondés sur les résultats réels en date du 30 novembre 2021 et sur les prévisions pour le reste de l’exercice. Des prévisions ont été réalisées pour les résultats prévus de l’exercice 2022-2023.

Les principales hypothèses qui sous-tendent les prévisions sont les suivantes :

L’Office de surveillance des activités en matière de sécurité nationale et de renseignement (OSSNR) poursuivra son expansion importante au cours de la prochaine année.

De grands efforts de recrutement seront faits dans tous les secteurs d’activité pour obtenir 100 équivalents temps plein (ETP). Les projets d’investissements dans les locaux,

l’infrastructure et les systèmes se poursuivront en appui au nouveau mandat élargi et à l’effectif augmenté de l’OSSNR.

Ces hypothèses sont adoptées en date du 13 décembre 2021.

2. Variation et évolution des prévisions financières

Même si tous les efforts ont été déployés pour prévoir les résultats définitifs pour le reste de l’exercice 2021-2022 et pour 2022-2023, les résultats réels des deux exercices risquent de différer des prévisions financières présentées, et l’écart pourrait être important.

Lors de la préparation de présent état des résultats prospectif, l’OSSNR a établi des estimations et des hypothèses à l’égard d’événement futurs. Ces estimations et hypothèses pourraient différer des résultats financiers réels subséquents. Elles sont fondées sur l’expérience et d’autres facteurs, notamment les prévisions relativement aux événements futurs qui sont considérées comme raisonnables compte tenu des circonstances, et sont évaluées de façon continue.

Les facteurs qui pourraient donner lieu à des écarts importants entre l’état des résultats prospectif et l’état des résultats historique incluent :

le moment et le montant des acquisitions et des aliénations de biens immobiliers, d’installations de production et d’équipements qui peuvent influer sur les gains ou les pertes et les charges d’amortissement;

la mise en œuvre de nouvelles conventions collectives;

les modifications supplémentaires au budget de fonctionnement en raison de nouvelles initiatives ou des rajustements techniques mis en œuvre plus tard au cours de l’exercice.

Une fois que le plan ministériel est déposé au Parlement, l’OSSNR ne fera pas de mise à jour des prévisions, quelles que soient les modifications apportées aux ressources financières dans les budgets supplémentaires des dépenses. Les écarts seront expliqués dans le rapport ministériel sur les résultats.

3. Sommaire des principales conventions comptables

L’état des résultats prospectif a été préparé conformément aux conventions comptables du gouvernement du Canada en vigueur pour l’exercice 2021-2022 et s’appuie sur les normes comptables canadiennes pour le secteur public. La présentation et les résultats qui découlent de l’utilisation des conventions comptables énoncées ne donnent lieu à aucune différence notable par rapport aux normes comptables canadiennes pour le secteur public.

Les principales conventions comptables sont les suivantes :

(a) Charges

Les charges sont généralement comptabilisées lorsque les biens sont reçus ou les services sont rendus et comprennent les charges de fonctionnement liées au personnel, services professionnels et spéciaux, réparation et à l’entretien, services publics, fournitures et approvisionnement, ainsi que l’amortissement des immobilisations corporelles. Les autres charges incluent des provisions qui tiennent compte des changements de la valeur des actifs et des passifs, y compris les provisions pour créances douteuses, les prêts, les placements, les avances et la désuétude des stocks. De plus, les charges incluent l’utilisation des stocks et des charges payées d’avance ainsi que d’autres.

(b) Revenus

Les revenus non disponibles pouvant maintenant être dépensés ne peuvent servir à acquitter les passifs du ministère. Bien que l’on s’attende à ce que l’administrateur général maintienne le contrôle comptable, il n’a pas l’autorité pour disposer des revenus non disponibles pouvant maintenant être dépensés. Par conséquent, les revenus non disponibles pouvant maintenant être dépensés sont gagnés pour le compte du gouvernement du Canada et sont présentés en réduction de montant brut des revenus de l’entité.

4. Autorisations parlementaires

Le ministère est financé par le gouvernement du Canada au moyen d’autorisations parlementaires. La formule de comptabilisation des autorisations consenties au ministère ne correspond pas à celle des rapports financiers établis selon les principes comptables généralement reconnus, étant donné que les autorisations sont principalement fondées sur les besoins de trésorerie. Les postes comptabilisés dans l’état des résultats prospectif d’un exercice donné peuvent être financés au moyen d’autorisations parlementaires approuvées au cours de l’exercice précédent, de l’exercice en cours ou d’exercices futurs. Par conséquent, le coût de fonctionnement net du ministère pour l’exercice diffère suivant qu’il est calculé selon les principes du financement public ou selon la méthode de comptabilité d’exercice. Les différences sont rapprochées dans les tableaux suivants :

(a) Rapprochement du coût de fonctionnement net et des autorisations demandées (en milliers de dollars)

(en milliers de dollars)

Résultats projetés de 2021-2022

Résultats prévus de 2022-2023

Coût de fonctionnement net avant le financement du gouvernement et les transferts

21,850

28,625

Ajustements pour les postes ayant une incidence sur le coût de fonctionnement net, mais qui n'ont

pas d'incidence sur les autorisations :

Amortissement des immobilisations corporelles

(245)

(404)

Services fournis gratuitement par d’autres ministères

(1,155)

(1,175)

Augmentation des indemnités de vacances et congés compensatoires

(108)

(5)

Augmentation des avantages sociaux futurs

11

(4)

Remboursement de charges des exercices antérieurs

(48)

(51)

Total des éléments ayant une incidence sur le coût de fonctionnement net, mais qui n'ont pas d'incidence sur les autorisations

(1,545)

(1,639)

Ajustements pour les éléments sans incidence sur le coût de fonctionnement net, mais ayant une incidence sur les autorisations :

Acquisition d'immobilisations corporelles

136

1,277

Augmentation des stocks

–

–

Augmentation des charges payées d’avance

(8)

(12)

Total des postes qui n’ont pas d’incidence sur le coût de fonctionnement net, mais qui ont une incidence sur les autorisations

128

1,265

Autorisations demandée prévue pour être utilisées

20,433

28,251

(b) Autorisations fournies/demandées (en milliers de dollars)

(en milliers de dollars)

Résultats projetés de 2021-2022

Résultats prévus de 2022-2023

Autorisations fournies/demandées

Crédit 1 : Dépenses de fonctionnement

28,490

26,523

Montants des postes législatifs

1,705

1,728

Autorisations fournies/demandées totales

30,195

28,251

Moins : Autorisations inutilisées estimées autres rajustements

Le présent rapport trimestriel a été préparé par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par la Directive sur les normes comptables : GC 4400 Rapport financier trimestriel des ministères. Le présent rapport financier trimestriel devrait être lu parallèlement au Budget principal des dépenses 2021-2022.

Ce rapport financier trimestriel n'a pas fait l'objet d'une vérification externe ou d'un

examen.

Mandat